Приобретение жилой недвижимости является обязательным условием для предоставления сельской ипотеки. Летний дом или беседка не попадают в эту категорию. Однако владелец может квалифицировать недвижимость как жилье. Для этого необходимо подать заявление в местный орган власти. Необходимы следующие документы:

Условия и подводные камни ипотеки от Россельхозбанка для сельской местности

Сельская ипотека — это государственная программа, которая помогает людям покупать или строить недвижимость в сельской местности. Он был запущен в начале 2020 года по инициативе Министерства сельского хозяйства. Основная цель программы — побудить как можно больше россиян к постоянному проживанию в небольших районах и мотивировать местное население оставаться в своих домах. По такой схеме заемщики могут получить ипотечный кредит по льготной процентной ставке от 0,1 до 3 % в год. Недостающие доходы государство компенсирует банкам-кредиторам. Участвовать в программе можно до 31 декабря 2025 года, но есть сведения, что она будет продлена до 2030 года.

Программа «Сельская ипотека» была запущена только в начале 2020 года, но в конце июля правительство России объявило, что выделенные средства будут исчерпаны досрочно. Поэтому было принято решение об утроении средств. Почему эта программа так популярна и где именно потенциальные заемщики могут приобрести недвижимость? Давайте посмотрим.

- Что входит в понятие «сельская местность»

- Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

- Условия и процентные ставки по сельской ипотеке в Россельхозбанке

- Требования к заемщикам и необходимые документы

- Калькулятор сельской ипотеки Россельхозбанка

- Какие регионы принимают участие в программе ипотеки для сельских жителей

- Как оформить сельскую ипотеку в Россельхозбанке

- Способы погашения

- Преимущества и подводные камни сельской ипотеки в Россельхозбанке

Что входит в понятие «сельская местность»

Сельские районы — это населенные пункты, находящиеся за пределами границ городских поселений. К ним относятся деревни, хутора, хутора, хутора, поселки и небольшие города с населением до 30 000 человек.

Потенциальные заемщики должны знать некоторые тонкости:

- в программе не участвуют внутригородские муниципальные образования Москвы и Санкт-Петербурга;

- в рамках проекта «Сельская ипотека» нельзя купить недвижимость в муниципальных образованиях и городских округах Московской области.

Россельхозбанк является одним из основных участников программы помощи жителям отдаленных районов и уже выдал кредитов на сумму более 26 миллиардов рублей.

Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

Получить ипотечный кредит можно при соблюдении определенных условий. Во-первых, они относятся к самой недвижимости. На этом этапе следует отметить, что у потенциального заемщика есть альтернативы — по льготной программе можно не только приобрести готовую или строящуюся недвижимость, но и построить собственный дом.

Россельхозбанк предлагает сельские жилищные кредиты на приобретение следующих объектов недвижимости:

- Квартиры на первичном или вторичном рынке.

- Жилого дома.

- Земельного участка.

- Участка земли с последующим возведением на его территории жилого дома через заключение договора с аккредитованной строительной компанией.

На официальном сайте кредитной организации вы можете зайти в информационный раздел «Ваш дом». Раздел содержит список одобренных девелоперов и застройщиков, а также информацию о том, как добавить тот или иной участок в список недвижимости, участвующей в программе ипотечного кредитования.

Что такое сельская ипотека и как она работает

Это программа субсидирования ипотечных кредитов на покупку или строительство дома в сельской местности. Недавно он был представлен в 2020 году. Идея программы заключается в том, чтобы дать возможность гражданам России приобрести жилье на выгодных условиях — по процентной ставке от 0,1 до 3 %. Это мотивирует людей переезжать в деревни, их численность растет, они развиваются. Это выгодно государству.

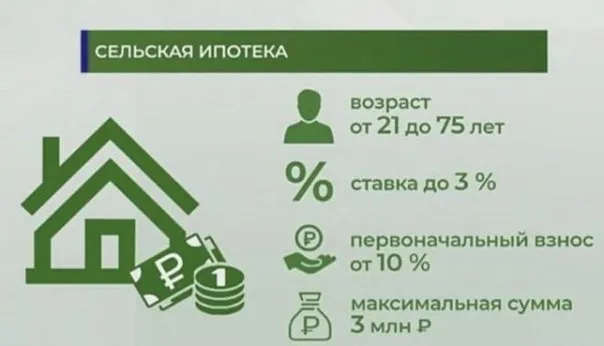

Ипотека в сельской местности доступна только гражданам России. Кроме того, заемщику должно быть не менее 21 года и не более 75 лет на момент наступления срока платежей. Он/она также должен/должна проработать на своем текущем месте работы не менее трех месяцев. Он/она может проживать в любом регионе России.

Какое жилье можно купить по сельской ипотеке

Средства программы ипотечного кредитования на селе могут быть использованы только на две цели: приобретение готового частного дома или квартиры в сельской местности и приобретение земельного участка с последующим строительством на нем дачного дома.

Если заемщик приобретает не готовый дом, а участок под строительство, дом должен быть построен в течение двух лет после получения сельской ипотеки.

Условия получения сельской ипотеки

Каковы требования для получения сельской ипотеки?

Требования к объекту недвижимости

Требования к жилью, которое может быть использовано в качестве залога для сельской ипотеки, изложены в статье 19 Положения о сельской ипотеке № 1567. Помимо того, что дом должен быть расположен в одной из перечисленных деревень, существуют и другие требования:

- Дом должен быть пригоден для проживания круглый год;

- В доме должно быть электричество, водоснабжение, водоотведение и отопление;

- Жилье должно соответствовать требованиям минимальной нормы площади на одного члена семьи. Эти нормы разнятся в зависимости от региона;

- Минимальные требования к возрасту дома — пять лет при покупке от физического лица и три года от юридического;

- Процент износа жилья должен составлять не более 50%;

- У дома должна быть подъездная дорога;

- Здание должно передаваться в залог только с земельным участком, на котором оно расположено;

- Фундамент дома обязан быть цементным; железобетонным; каменным или кирпичным.

Важно знать, что каждый банк предъявляет различные требования к имуществу. Однако приведенный выше список является общим; эти требования являются наиболее распространенными.

Кроме того, вы должны зарегистрировать свое жилье в течение 180 дней после регистрации права собственности. Строительство дома должно быть завершено в течение двух лет с момента получения льготного кредита.

Требования к земельному участку — что считается сельской местностью

Одним из требований является включение населенного пункта в перечень районов, поселков, городов и сельских населенных пунктов с населением до 30 000 человек, утвержденный местными органами власти. Полный список районов можно найти здесь.

Опять же, у каждого банка есть свой список требований к местоположению. Однако мы собрали наиболее распространенные из них:

- Участок должен быть зарегистрирован в Едином государственном реестре недвижимости;

- Готов к постановке на кадастровый учет;

- Не имеет ограничений на обращение;

- Его границы определены по документам;

- Категория участка допускает строительство на нем объекта жилой недвижимости;

- Есть виды расширенного использования: для ведения садоводства или дачного строительства;

- Должен относиться к категории «земель населенного пункта».

Постановлением правительства приоритет в получении сельской ипотеки отдан республикам Северного Кавказа, Арктической зоне, Калининградской области, Севастополю и Крыму. Однако средства были выделены на поддержку деревень по всей России. Это позволяет некоторым регионам снизить ставку еще больше, исходя из разницы с их бюджетом.

Требования к застройщику-подрядчику

Единственный способ построить дом с помощью сельской ипотеки — нанять строителя. Договор на строительство дома может быть заключен с юридическим лицом или индивидуальным подрядчиком, отвечающим требованиям банка. Кроме того, подрядчик должен быть аккредитован банком. Мы подготовили для подрядчика примерный перечень таких требований:

- Есть опыт в строительстве домов от двух лет;

- Размер основных средств более 10% от суммы активов за последние два года;

- По итогам года выручка превышает 3 000 000 рублей;

- Нет ареста на имущество или ограничений по сделкам ;

- Исковые требования к подрядчику не превышают 10% от величины чистых активов;

- Чистые активы положительны и равны или превышают уставной капитал;

- Организация или ИП должны быть действующими;

- Нет неоконченных исполнительных производств на сумму боле 300 000 рублей;

- Нет исков со стороны субподрядной организации к подрядной и наоборот;

- Нет убытков по итогам прошлого финансового года;

- Нет судебных исков от налоговой службы;

- Подрядчик не признавался банкротом;

- Нет в реестре недобросовестных поставщиков;

- Нет неснятой или непогашенной судимости по экономическим преступлениям или против государственной власти у главного бухгалтера и руководителя;

- Нет негативной информации о подрядной организации или ее учредителях в открытых источниках;

- Есть документация и лицензии на проведение работ: централизованного или автономного электроснабжения, водоснабжения, водоотведения, отопления и газификации домов;

- Нет проблем со счетами в банке (арест, инкассовые требования, исполнительные листы, приостановка по счету и т.д.).

Характеристика объекта недвижимости по сельской ипотеке

Мы будем рады видеть вас на страницах нашего сайта www.selskaya-ipoteka.com. Это неофициальный сайт программы сельской ипотеки. Он был создан специалистами в области ипотеки и недвижимости для продвижения программы 3% привилегированной сельской ипотеки.

Здесь вы найдете полную информацию об условиях и требованиях по сельской ипотеке в 2023 г. Условия и требования банков к заемщику. Текущие процентные ставки на сегодня. Онлайн калькулятор ипотеки для сельских жителей с возможностью подачи заявки сразу в несколько банков. Ответы на часто задаваемые вопросы о программе. Информация о том, как подать заявку на получение ипотечного кредита в сельской местности в 2023 году, а также актуальная информация и отзывы людей, получивших такой кредит.

Для вашего удобства вся информация на сайте разделена на соответствующие рубрики. Таким образом, вы быстро получите ответ на свой вопрос.

Условия и требования в 2023 году

Сельская ипотека с процентной ставкой 3% Министерства сельского хозяйства — это программа льготного ипотечного кредитования. Программа направлена на предоставление гражданам России возможности приобретения жилья в сельской местности с помощью ипотечного кредита по максимальной процентной ставке 3% годовых с целью возрождения сельских населенных пунктов, увеличения числа проживающих там людей и улучшения качества их жизни. Ниже вы узнаете подробнее о требованиях к кандидатам, жилищных требованиях и участниках программы.

В этом разделе вы найдете банки, которые будут предоставлять кредиты на сельское жилье в 2023 году. Мы проанализировали условия, требования к заемщикам и процентные ставки по кредитам на жилье в сельской местности от Россельхозбанка, Сбербанка и других банков, предоставляющих льготные жилищные кредиты в 2023 году.

Список областей в 2023 году

Основным требованием для сельской ипотеки является необходимость приобретения недвижимости в сельской местности и населенных пунктах с населением до 30 тысяч человек. Перечень этих населенных пунктов утверждается в каждом регионе местными органами власти или уполномоченным органом соответствующего субъекта Российской Федерации. Ниже приведен список регионов, имеющих право на получение сельской ипотеки, с подробным перечислением районов и сельских муниципальных образований, которые будут иметь право на получение сельской ипотеки в 2023 году в каждом субъекте Российской Федерации. Ипотека для сельских жителей недоступна в Москве, Московской области и Санкт-Петербурге.

Калькулятор сельской ипотеки не только рассчитывает ежемесячную ставку, но и показывает вам переплату по кредиту в течение срока, минимальный доход для одобрения, график платежей и возможность подачи заявки в несколько банков одновременно.

Требования к заемщику, подрядчику, земле и объекту недвижимости

Чтобы получить кредит на покупку дома в сельской местности, вы должны соответствовать требованиям. Сначала необходимо представить документы в банк. Учреждение проверяет характеристики заемщика и отправляет документы в Министерство сельского хозяйства. Если заявка и другие факторы не соответствуют требованиям, она будет отклонена. Подавая документы, внимательно проверьте, все ли требования банка выполнены. Это сэкономит ваши силы и время. Когда вы подаете заявку на получение сельскохозяйственной ипотеки, соответствующими требованиями являются:

1. 1. бенефициар ипотеки.

Некоторые люди считают, что схема предназначена только для местных жителей. Для городских жителей также нет никаких препятствий. Ипотека со скидкой открыта для всех, кто хочет жить и работать в сельской местности. Заемщик должен быть совершеннолетним гражданином Российской Федерации.

Закон предусматривает, что финансовые учреждения сами могут устанавливать требования к людям, желающим получить льготный ипотечный кредит на покупку дома в сельской местности. Финансовые учреждения применяют собственные критерии при отборе заемщиков. Вот минимальные требования, которые должны быть выполнены, чтобы претендовать на получение ипотечного кредита:

- паспорт гражданина РФ;

- возраст от 21 до 65 (иногда 75) лет;

- постоянная официальная заработная плата, размер которой позволит выплачивать кредит;

- стаж трудоустройства на последней работе от 3–12 месяцев и за всю жизнь от 6–12 месяцев.

Когда кредитная компания начнет рассматривать заявку, она также будет учитывать банковскую историю человека, другие долги, которые заемщик выплачивает, и прочее. Это связано с тем, что финансовое учреждение заинтересовано в погашении кредита, в то время как государственный бюджет погашает только часть долга за счет субсидий.

2. собственность

По государственной программе вы можете купить дом у частного лица или строительной компании. Дом должен быть расположен на земле, зарегистрированной региональными властями. Кроме того, к недвижимости, приобретаемой по данной схеме, применяются некоторые другие условия:

- Купить можно дом или квартиру. Они должны быть пригодны для жизни, и в них можно жить и зимой, и летом.

- Дом должен быть электрифицирован. В другом случае его нельзя признать пригодным для жизни людей.

- Объект имеет систему канализации и водоснабжения – обычно автономные, что характерно для сельской местности. Система отопления также индивидуальная. Однако, если поселок газифицирован, тогда в приобретаемый дом тоже должен быть проведен газ.

- Площадь недвижимости должна соответствовать нормам, установленным в регионе в расчете на одного члена семьи. В разных субъектах РФ нормативы могут отличаться, этот параметр нужно уточнять.

Одним из наиболее важных факторов является наличие у дома бетонного фундамента. Страховые компании не будут страховать здание без прочного фундамента, потому что вероятность страховых случаев высока. Для многих северных регионов это проблематично. Стоимость фундамента может быть очень высокой и влиять на стоимость дома.

3. земля

Постановление правительства не устанавливает жестких ограничений на приобретение определенных земель на условиях сельскохозяйственной ипотеки. Следовательно, любой земельный участок с дачей может быть приобретен по льготной ипотеке, даже на СНТ или дом производителя, при соблюдении других условий для получения льготной ипотеки от государства: Наличие электричества, отопления, канализации, возможность регистрации в органах власти и т.д.

Условия страхования и изменения ставки по сельской ипотеке

Первым соглашением между заемщиком и банком является договор страхования. В нем изложены условия ипотечного договора для получения государственных субсидий.

Лицо, берущее ипотечный кредит, должно застраховать имущество, являющееся предметом залога. Это предусмотрено статьей 31 Закона № 102-ФЗ «Об ипотеке». Кроме того, программа ипотечного кредитования на покупку дома в сельской местности предусматривает страхование жизни и имущества заемщика. Согласно закону, человек имеет право отказаться от страхования жизни и имущества, но кредитная организация в этом случае предоставит ипотечный кредит с более высокой процентной ставкой (около 7-9%), тем самым вынуждая заявителя оформить страховку.

Все договоры могут быть заключены с банком, в котором заемщик берет кредит по программе «Сельская ипотека». В ипотечном договоре есть отдельный пункт, который позволяет перестраховать жизнь и страхование юридических расходов через год по более низкой ставке в другой компании.

Правила субсидирования сельской ипотеки из государственного бюджета, подписанные правительством постановлением № 1567, предусматривают, что финансовое учреждение имеет право изменить стоимость ипотечного кредита, субсидируемого государством. В пункте 27 документа упоминаются следующие случаи:

- Заемщик израсходовал средства кредита на покупку недвижимости, которая не соответствует установленным правилам льготной ипотеки.

- Не выполнены сроки строительства.

- Заемщик безответственно подошел к исполнению долговых обязательств: задерживал платежи основного долга и процентов более чем на 90 дней за последние 180 дней. Таким образом, если задолженность не погашалась более трёх месяцев за последние полгода, тогда льготная ставка по специальной программе будет отменена банком.

В случае нарушения договора с финансовым учреждением, т.е. несоблюдения графика платежей, банк увеличивает процентную ставку на базовую ставку Центрального банка Российской Федерации. Например, на момент написания статьи базовая ставка составляет 4,25%. Увеличение процентной ставки за просрочку платежей по сельскохозяйственной ипотеке может составить 7,25%. Наиболее точную информацию о просроченных платежах можно найти в договоре между банком, предоставляющим ипотечный кредит, и заемщиком.

Если заявитель отказывается заключить договор страхования жизни и юридических расходов с финансовым учреждением, банк может увеличить процентную ставку по ипотечному кредиту на величину ключевой ставки центрального банка. При скидке в 3% и повышении на 4,25% эта ставка составит 7,25%.

Средства, выделяемые государством на субсидирование ипотеки в сельской местности, ограничены. В 2020 году они составили 6,4 миллиарда рублей. Банк, который очень быстро исчерпывает лимит, выдавая кредиты на выгодных условиях в виде большого количества одобренных заявок, уже не может рассчитывать на государственные выплаты. Такое финансовое учреждение будет предлагать ипотечные кредиты только при рыночной процентной ставке более 10%.

Решение о подаче заявки на получение ипотечного кредита принимает сам заявитель. Для некоторых людей льготная процентная ставка в 2,7% станет хорошим подспорьем в решении собственных проблем. Использование преимуществ этой схемы, даже в течение нескольких лет, может оказать положительное влияние на развитие сельской экономики. Каждый человек сам решает, брать ли ему ипотечный кредит или рассчитывать на собственные силы.

Сельская ипотека: условия получения

Государство не предъявляет много требований к заемщикам. Единственное условие — заявитель кредита должен быть гражданином Российской Федерации. Другие требования, которые должны быть выполнены, — это требования банков. У каждого финансового учреждения свои требования.

В большинстве случаев банки устанавливают следующие требования:

- наличие постоянной прописки в РФ;

- возраст от 21 года до 75 лет на момент погашения последнего платежа;

- наличие постоянного места работы;

- стаж от 6 месяцев на текущем месте работы.

Сбербанк устанавливает эти требования:

- возраст — от 21 года при оформлении кредита и до 75 лет на момент возврата долга;

- стаж работы — от 6 месяцев на настоящем месте работы;

- общий стаж работы — не меньше 1 года за последние 5 лет;

- максимальный срок кредитования — 25 лет;

- первоначальный взнос — от 15%;

- ставка — 2,7%;

- сумма ссуды — от 300 тыс рублей.

В Россельхозбанке действуют следующие условия:

- процентная ставка — 2,7%. При отсутствии полиса на страхование жизни и здоровья — 3%;

- первоначальный взнос — от 10%;

- сумма ссуды — от 100 тыс рублей;

- срок кредитования — до 25 лет;

- возраст — от 21 года при оформлении и до 65 лет на момент последнего платежа;

- стаж работы для зарплатных клиентов должен составлять не менее 3 месяцев на последнем месте работы и не менее 6 месяцев за последние 5 лет.

В Россельхозбанке супруги могут взять 2 ипотечных кредита и получить двойную максимальную сумму по сельской ипотеке.

Банк «Левобережный» одобряет заявку на этих условиях:

- процентная ставка — 3%. Для зарплатных клиентов банка можно оформить ссуду на более выгодных условиях — 2,65%;

- первоначальный взнос — от 10%;

- сумма кредита — от 300 тыс рублей.

Порядок оформления сельской ипотеки

Заемщик должен определить район и объект недвижимости, который он хочет приобрести на средства сельской ипотеки, выбрать банк для подачи заявки, собрать документацию и получить одобрение финансового учреждения и Министерства сельского хозяйства.

Выбираем место, где будет приобретаться недвижимость

Чтобы выбрать место для приобретения недвижимости, необходимо обратиться в местные органы власти. Если город, село или поселок городского типа не входит в перечень населенных пунктов, утвержденных для получения ипотечных кредитов на селе, кредит может быть предоставлен на общих условиях или в рамках других государственных программ.

Выбираем банк, куда будет направлена заявка на получение ипотечного кредита

Наиболее выгодные условия обычно предлагает зарплатный банк, в котором заемщик получает зарплату. При таких условиях финансовое учреждение готово снизить процентную ставку, одобрить заявку с меньшим сроком работы на текущем месте или с минимально возможным первоначальным взносом.

Закон не запрещает вам подавать заявку на получение ипотечного кредита в несколько финансовых учреждений. Банк рассматривает заявку и предварительно одобряет ее, если считает, что может выдать ипотечный кредит конкретному заемщику. Помимо своего решения, финансовое учреждение также сообщает потенциальному заемщику условия, на которых оно готово предоставить кредит. Если предварительную заявку одобряют несколько банков, то можно получить ипотечный кредит в том банке, который предлагает более выгодные условия.

Обращаемся в банк

Список документов, необходимых для подачи заявления, может отличаться. Лучше всего сразу спросить в банке, какие документы вам необходимо предоставить при подаче заявки на конкретную недвижимость. Ваш список будет зависеть от этих особенностей:

- является ли заемщик зарплатным клиентом;

- где заемщик приобретает жилье;

- на каких условиях банк предоставляет кредит;

- на что заемщик намерен потратить полученные средства — покупку готового объекта, квартиру в многоэтажном строящемся доме, приобретение земельного участка, строительство дома, рефинансирование ранее оформленной ипотеки;

- хочет ли заявитель использовать средства от государства, выделенные по другим программам. Например, это может быть материнский капитал.

В среднем, на рассмотрение заявки на получение ипотечного кредита в сельской местности и принятие окончательного решения уходит от 3 до 7 дней.

Получаем одобрение от Министерства сельского хозяйства

Одобрение банка — не последний шаг перед подачей заявки на получение ипотечного кредита. Чтобы получить деньги, заявка должна быть рассмотрена и одобрена Министерством сельского хозяйства.

После того как заемщик получил предварительное одобрение, сотрудники банка готовят заявку и направляют ее в региональное отделение Министерства сельского хозяйства. Если Министерство сельского хозяйства одобрит заявку, банк заключит договор об ипотечном кредитовании.

Регистрируем право собственности и получаем кредит

Заемщик подписывает договор и регистрирует свою собственность. Затем банк переводит деньги на счет продавца. Заемщику предоставляется график погашения, в соответствии с которым он должен погасить долг.

Когда заемщик подписывает POU, право собственности не может быть зарегистрировано до тех пор, пока собственность не будет присвоена. В таких случаях банк выдает кредит на основании подписанного POU.

Что запомнить при оформлении сельской ипотеки

- Процентная ставка по кредиту не превышает 3%. Размер ставки зависит от требований банка и использования других государственных программ.

- Максимальная сумма кредита — 5 млн рублей. Ее дадут при покупке недвижимости на Дальнем Востоке, в Ленинградской области или Ямало-Ненецком округе.

- Купить недвижимость можно не на каждой территории, которая относится к сельской местности. Чтобы узнать, попадает ли населенный пункт под программу «Сельская ипотека», нужно обратиться в местную администрацию.

- По сельской ипотеке можно купить квартиру, дом, землю для постройки дома или потратить средства на строительство жилого дома.

- Для получения ипотеки нужно получить не только одобрение банка, но и Министерства сельского хозяйства.

- В течение 6 месяцев с момента покупки недвижимости по сельской ипотеке в ней нужно зарегистрироваться.

- Что такое «Сельская ипотека»?

- Условия оформления ссуды

- Условия программы, действующие с 2020 года

- Новые условия, действующие с 2021 года

- Условия кредитования: какие объекты можно купить за счет средств сельской ипотеки

- Можно ли купить дом на садовом участке

- Особенности использования маткапитала при оформлении сельской ипотеки

- Сельская ипотека: условия получения

- Какие документы нужно предоставить

- Порядок оформления сельской ипотеки

- Выбираем место, где будет приобретаться недвижимость

- Выбираем банк, куда будет направлена заявка на получение ипотечного кредита

- Обращаемся в банк

- Получаем одобрение от Министерства сельского хозяйства

- Регистрируем право собственности и получаем кредит

- Что запомнить при оформлении сельской ипотеки