Ненужная экономия быстро становится неактуальной. Экономия ради экономии, даже при наличии банковских вкладов, не всегда имеет смысл. Инфляция заставляет деньги терять в цене, и если вы не инвестируете, то в итоге вместо дохода получаете небольшой убыток.

Как копить деньги и собрать свой первый миллион: методы, техники и советы

Когда люди спрашивают себя, как они могут сэкономить деньги, это очень хорошо. Это означает, что они думают о будущем или имеют в голове конкретную цель, как они хотят потратить свои будущие сбережения. Однако не всегда между «хочу» и «могу» есть знак равенства. Иногда люди просто не знают, как перестать тратить лишнюю копейку. Про таких людей есть поговорка: «Денег мало».

А иногда банально приходится экономить, потому что низкая зарплата едва дотягивает до следующего чека о зарплате. Но даже в такой ситуации кое-что можно отложить в сторону. Главное — грамотно распоряжаться своими финансами. В связи с этим мы подготовили шпаргалку, которая поможет вам сэкономить миллион рублей, а то и два.

Зачем копить деньги

Каждый финансовый консультант или экономический аналитик выступает за экономию. Эксперты считают, что работник должен откладывать 20% своей зарплаты. Однако если доход невелик, важно откладывать не менее 10% или 5%. Финансовая подушка безопасности необходима по нескольким причинам:

- Накопления — это возможность делать дорогостоящие покупки без обращения за кредитом.

- Наличие финансовой подушки — гарантия того, что человек не окажется в долговой яме.

- При возникновении непредвиденных обстоятельств, потере работы или здоровья, часть накоплений можно использовать, чем обезопасить себя от возможных проблем.

Фото: Shutterstock

В конце концов, сберегатель может уберечь деньги от инфляции благодаря небольшому процентному доходу по депозиту. А если вы совершаете покупки, не являясь банком, вы можете сэкономить значительную сумму, которая могла бы пойти на выплату процентов.

7 причин, почему не получается копить деньги

На самом деле, лишь небольшой процент людей умеет экономить. Большинство людей просто не знают, как научиться экономить, и не обладают необходимой информацией для разумного управления своими финансами. Почему так происходит?

- Отсутствие финансовой грамотности в семье. Ребенок впитывает основы поведения в семье, в том числе правила распоряжения деньгами. Во взрослой жизни человек бессознательно ориентируется на поведение родителей, бабушек, дедушек и так же распоряжается личными финансами. Если в семье не обсуждали, как лучше копить деньги, тратили все сразу, легко брали в долг или кредит, то ребенок во взрослой жизни ведет себя подобным образом. Но нет смысла винить во всем родителей. Надо понимать, что их поведение обусловлено другими экономическими реалиями. Наши родители всю жизнь работали на одном месте, получали стабильную оплату труда и были уверены в ценах. Если же возникала сложная ситуация, любой специалист мог рассчитывать на аванс или обратиться в кассу взаимопомощи. Особого смысла в формировании финансовой подушки не было. И если вы не получили основы финансовой грамотности в семье родителей, то всегда можно научиться правильно экономить и копить деньги самостоятельно. Сейчас для этого есть все — книги, курсы, сайты и т. д.

- Недостаток знаний по сохранению и преумножению денег. Из-за экономической нестабильности люди не доверяют финансовым инструментам и ведут себя очень осторожно. Между тем существует много возможностей по сохранению дохода (акции, облигации, ПИФы, полисы НСЖ и т. д.). На первый взгляд это кажется очень сложным, порождает страх потерять все нажитое большим трудом. Но в действительности человек, который занимается инвестированием, имеет право на разные льготы и налоговые вычеты. Таким образом, мы не знаем, как начать экономить и копить деньги, и в результате теряем часть положенного по закону. Фото: Shutterstock Нехватку знаний сегодня с лихвой можно компенсировать. Есть множество бесплатной информации об инструментах инвестирования, вкладах, страховых гарантиях и т. д. Важно отслеживать появление новых банковских продуктов, узнавать, где надежнее хранить деньги и куда лучше вкладывать. Всегда можно найти надежный, рабочий инструмент и научиться копить деньги даже при скромных доходах.

- Отсутствие мотивации. Нет смысла копить деньги ради денег. Чтобы научиться экономить деньги и копить, нужна четкая мотивирующая цель.

Важно понимать, для чего вам нужно откладывать деньги, иначе у вас не будет ни интереса, ни удовольствия от этого, а лишь некая бессмысленная обязанность.

- Жить нужно по средствам.

- Честным трудом много не заработаешь.

- Деньги в жизни – не главное.

- На всех все равно не хватит.

- Копить смысла нет, все равно государство обманет.

- Мне откладывать нечего, зарабатываю копейки, на жизнь бы хватило.

- Деньги портят человека.

Такие заявления приводят к тому, что человек отказывается от своих больших целей, живет изо дня в день, ничего не планирует и смиряется с бедностью. С другой стороны, это также является оправданием нашего бездействия. Такие мысли не позволяют нам расти и жить так, как мы хотим.

Если вы заметили нечто подобное, постарайтесь быстро решить проблему. Начните изучать жизнь великих предпринимателей, читать вдохновляющие книги, слушать подкасты и применять психологические практики, которые помогут вам избавиться от этих ограничивающих убеждений. В то же время научитесь сохранять и приумножать свои деньги.

Как накопить на дорогую покупку

Финансовая грамотность не преподается в школах и институтах, и на то есть веские причины. Если вы разумно распоряжаетесь своими личными сбережениями, вы можете совершать крупные покупки даже на скромную зарплату. Если вам срочно нужны деньги, вы можете взять микрозайм или кредит. Но стоит научиться откладывать деньги на будущее.

Зачем нужны накопления

В западных странах детей учат ответственно относиться к экономии еще в школе. Зарабатывая и откладывая деньги для себя, они учатся ценить свой труд и свое время. В будущем им будет легче управлять своими доходами и расходами.

Привычка контролировать денежный поток и экономить поможет упорядочить жизнь человека и даже многое узнать о его характере. Например: кто-то легко зарабатывает, но боится тратить деньги, потому что в детстве его семья нуждалась. А другой склонен к импульсивным покупкам в периоды сильных потрясений. Являясь дополнительным источником дохода, сбережения помогают вам в трудные времена и помогают накопить на автомобиль, дом или путешествие.

Жизнь становится все более нестабильной. Банки и магазины закрываются, а здоровье не всегда позволяет работать. К сожалению, получить полную пенсию от государства невозможно. Чтобы обеспечить себя на будущее, необходимо задуматься о «финансовой подушке безопасности» в молодом возрасте.

Как копить деньги

Чтобы накопить большую сумму денег, у вас должен быть четкий план. Без него все усилия по организации вашего личного бюджета будут хаотичными. План, написанный на бумаге или в компьютерной программе, даст вам представление о собственных расходах, доходах и возможностях экономии.

Как запланировать крупную покупку

Это не лучший способ погнаться за дорогой мечтой, если вы не желаете откладывать оставшуюся зарплату. Такая экономия непредсказуема, и вы рискуете потратить ее на то, что вам в данный момент не нужно.

Как же правильно копить на конкретную покупку? Вы должны:

- Выяснить сумму, которая потребуется, и способы её снизить. Например, вместо нового автомобиля можно приобрести подержанный, поездку в далёкую страну запланировать на начало или конец сезона, когда цены ещё невелики.

- Определить срок, к которому собирают средства, и размер ежемесячных накоплений.

- Решить, как можно снизить траты и увеличить доходы. Об этом будет рассказано ниже.

Как следить за расходами

Первое, что вам нужно сделать, это подсчитать, сколько денег вы будете тратить в месяц. Стоит разобраться с обязательными расходами, на которых нельзя экономить: Квартплата, интернет и мобильная связь, покупки и транспорт. Неплохо откладывать 3-5% от своего ежемесячного дохода на непредвиденные ситуации, такие как поломка бытовой техники, медицинские расходы и штрафы. Вам также следует подумать о том, на что вы можете откладывать деньги: Одежда, развлечения и подарки. Даже беглый анализ этих расходов может снизить затраты на 20-30% каждый месяц.

Не стоит полностью ограничивать себя в удовольствиях жизни — опасность погрязнуть в тратах очень велика. Вам просто нужно понять, что можно отложить или заменить более дешевым аналогом, чтобы сэкономить на покупке дома, автомобиля или другой ценной покупки. На этом этапе важным стимулом является отказ от текущей прихоти сейчас в обмен на бонус в будущем. Это отгонит грустные мысли и беспокойство об ограничениях.

Компьютерные программы или приложения для смартфонов, такие как Drebedengi, Zen Money или Cash Organizer, позволяют легко вести учет личного бюджета. Они ведут учет расходов по каждой карте, показывают личные расходы каждого члена семьи и позволяют упорядочить финансы семьи. Если вы не хотите возиться с программой, вы также можете делать заметки в блокноте. Основное правило — записывать свои расходы как можно быстрее, так как вы склонны забывать о более мелких статьях.

На чём можно сэкономить

Тратить меньше — это самый простой и эффективный способ держать расходы под контролем. Следующие простые шаги покажут вам, как экономить даже на небольшой зарплате. Если вы будете соблюдать все правила, вы сможете экономить 15-20% каждый месяц (экономить — значит зарабатывать):

- Своевременная оплата счетов убережёт от штрафов и пеней за просрочку.

- Индивидуальные счётчики на воду, газ, отопление уменьшат сумму «коммуналки» в 1,5-2 раза по этим показателям, если приучить себя и домашних контролировать расход.

- Энергосберегающие лампы, аэраторы для кранов, регуляторы подачи тепла на батареи потребуют вложиться один раз, но принесут существенную экономию по счетам на долгие годы.

- Привычка осознанного потребления поможет сократить расходы и сберечь природные ресурсы. Следует выключать воду и электроприборы, когда в них нет необходимости, а пакеты и другую упаковку использовать повторно.

- Вместо дорогих лекарств можно приобрести бюджетный аналог с тем же действующим веществом. Такую замену обязательно согласовывать с лечащим врачом.

- Чтобы не переплачивать за продукты, стоит сравнить цены в разных магазинах и не покупать всё необходимое оптом в одной точке. Для этого существуют специальные приложения, например, Едадил.

- Отказ от вредных привычек сохранит не только здоровье, но и кошелёк. Не секрет, что алкоголь и сигареты стоят немало.

- Абонемент на проезд (в пересчёте на 1 поездку) выйдет гораздо дешевле, чем разовые билеты. Это касается и всех услуг, которые можно получить по пакетному тарифу – посещение спортзала или образовательных курсов, оплата интернета и мобильной связи.

- Рефинансирование кредита в другом банке позволит снизить процентную ставку и уменьшить размер платежей.

Когда начинать копить?

Не откладывайте начало работы до следующего понедельника, следующего месяца или даже начала нового года. Чем раньше, тем лучше. Получив первый фиксированный доход, вы должны начать откладывать деньги в свой собственный «фонд миллионера». Нередко сразу после получения зарплаты возникает соблазн обновить гардероб, купить новые гаджеты или отправиться с друзьями развлекаться. Вы должны научиться ограничивать себя.

ВАЖНО: Неповрежденный резерв не появляется из воздуха. Чтобы накопить что-то, нужно прикоснуться к чему-то.

Жить от зарплаты до зарплаты, изредка радуясь покупкам или развлечениям, — это не предел мечтаний. Единственное, что может быть хуже — это жить в кредит. Причина в том, что они не умеют распоряжаться деньгами. Но они также могут оставить все как есть. Но если в жизни возникают серьезные проблемы, а финансовой защиты нет, последствия могут быть плачевными.

Как только вы получите деньги, отложите 10%. Это первый шаг к стабильности и уверенности в завтрашнем дне. Продолжайте откладывать часть своего дохода до тех пор, пока у вас не будет достаточно денег для покрытия расходов в течение 3 месяцев. Лучше всего иметь запас средств на шесть месяцев вперед.

Дальнейшая экономия также может оказаться полезной. Экономить только ради этого не стоит, это похоже на симптомы болезни.

Ставьте цели

Выбранные цели должны быть достижимыми, с учетом текущей экономической ситуации. Если человек живет только от зарплаты до зарплаты, то один отпуск за границей в год — это, пожалуй, самая реальная цель.

ВНИМАНИЕ: Цель должна быть как можно более конкретной, сфокусированной на деньгах. Вместо фразы «Я хочу поехать на море» — фраза «Я хочу накопить 100 тысяч рублей на поездку в Таиланд к июньскому отпуску».

Как только вы определили цель, настало время разработать пошаговую стратегию ее достижения. Таким образом, у вас будет наглядный план ежемесячных сумм, которые вам необходимо откладывать, чтобы воплотить свою мечту в жизнь.

Финансовое планирование лежит в основе любого процесса сбережений. Важно определить, сколько денег необходимо накопить за определенный период времени. Разделив первое на второе, вы получите необходимую ежемесячную инвестицию в свое будущее. Пока неясно, повлияют ли эти цифры на бюджет. Если сумма напрягает, вам придется скорректировать сон или расписание.

Планируйте покупки

Количество необдуманных трат повлияет на сумму, которую вы сможете сэкономить, или на сумму, которую вам придется заплатить за кредит. Последнее крайне нежелательно. При экономии следует учитывать все расходы, как крупные ежемесячные траты, так и эпизодические походы в кафе и магазины. Удобнее составлять списки необходимых продуктов, бытовой химии и срочных вложений для мелкого ремонта. Таким образом, вы сможете контролировать свои расходы, планировать все покупки и, самое главное, не тратить больше, чем необходимо.

Большие суммы денег не могут быть накоплены за короткое время. Если вы снимете почти всю зарплату сразу, это может привести к серьезному дисбалансу и разочарованию. По этой причине вы никогда не должны вкладывать в фонд более 30% своего дохода.

Это пример хорошего финансового планирования:

- желаемая сумма накоплений 300 тыс. руб.;

- срок для реализации цели 3 года;

- ежемесячные отчисления 8,3 тыс. руб. (при доходе в 50 тыс. руб. это 17%);

- итого на пополняемом депозите (4,4%) можно скопить 320 тыс. руб.

Для достижения такого результата назначенная часть дохода откладывается без вопросов и извинений. Первое, что вам нужно сделать, это вычесть определенную сумму из вашей зарплаты и использовать оставшуюся сумму на обычные расходы. В первые шесть месяцев вы привыкнете к экономии. Это будет трудно. Но через некоторое время этот процесс становится увлекательным, интересным и перспективным.

Кратко

Четкое представление о своих целях, привычка немедленно откладывать определенный процент от всех доходов, а также эффективные финансовые инструменты, которые вы выберете в качестве своей «копилки», помогут вам правильно экономить. Когда денег в обрез, оптимизируйте свои расходы, воздержитесь от «нездоровых» покупок, делайте покупки вне супермаркетов, следите за скидками и пользуйтесь скидками.

У Дианы наконец-то появился постоянный доход. В течение двух месяцев она работала маникюршей в местной парикмахерской и приобрела там постоянных клиентов. Успех в работе позволяет ей чувствовать, что она заслужила лучший отдых в ближайшем будущем, например, на курорте в Турции. Но это удовольствие стоит недешево, и ее коллеги смеются над ней, потому что такие амбиции не могут быть оплачены зарплатой маникюрши. Спойлер: Диана достигла своей цели — насладиться турецким гостеприимством!

Наша главная героиня быстро поняла, что ей нужен план сбережений, чтобы у нее было достаточно денег до отпуска.

Исходные данные были следующими:

- Средний доход в месяц: 40 000 руб.

- Недельный отдых в Турции с отелем, развлечениями и финансовым запасом: 80 000 руб.

- Времени на накопление: 6 месяцев.

- Уже накоплено: 10 000 руб.

Сначала она подсчитала, сколько и на какие нужды она потратила за последние несколько месяцев. К счастью, Диана использовала только одну карту, и было достаточно легко пройтись по всем расходам.

Для простоты она записала средние расходы в месяц по категориям:

- Товары первой необходимости — продукты для готовки, бытовые расходники и предметы личной гигиены. Вышло 13 000 руб.

- Косметологические процедуры — 6 000 руб.

- Фитнес — 2 500 руб.

- Походы в кафе, рестораны и клубы — 5 000 руб.

- Поездки — 1 000 руб.

- Коммунальные платежи — 4 000 руб.

- Кофе и «вкусняшки» — 3 000 руб.

- Одежда и обувь — 3 000 руб.

- Разные мелочи — 500 руб.

К ее ужасу, общая сумма расходов составила 37 000 рублей, и оставшихся 3 000 рублей в месяц точно не хватило бы на копилку.

К сожалению, она исключила краткосрочные возобновляемые вклады, так как они требуют первоначального капитала в размере 20-30 000 рублей. Во время «экономического шторма» она также отвергла возможность инвестирования в акции.

Поскольку период накопления не очень большой, Диана остановила свой выбор на копилках с относительно предсказуемой доходностью и надежностью:

- Накопительный счёт «Сейф» в ВТБ.

- Краткосрочные облигации.

- Фонд «ВТБ Ликвидность».

Для максимальной диверсификации были выбраны три различных варианта. С учетом начисленных и капитализированных процентов она планировала частично уменьшить сумму, которую она будет откладывать каждый месяц.

Он тут же купил ОФЗ за 10 000 рублей на 6 месяцев с общим доходом 1 000 рублей.

В конце того же периода на сберегательном счете и в фонде должно быть примерно по 35 000 рублей. Именно на этом она основывает свои расчеты.

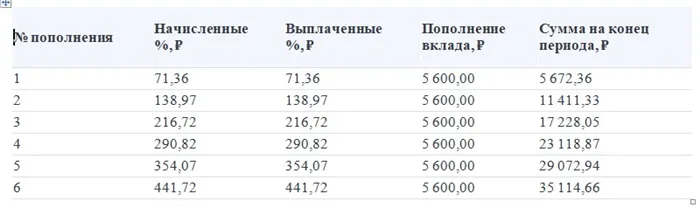

Вы можете рассчитать все для сберегательного счета с помощью калькулятора, который учитывает капитализацию и возможность изменения процентных ставок. Расчет Дианы выглядел следующим образом:

То есть, если бы она добавила 5 600 рупий в конце периода, она получила бы примерно 35 110 рупий.

Квартира как маяк

Часто молодые семьи сразу снимают квартиру, чтобы жить самостоятельно. Хорошо, если их доход позволяет им думать о будущем и копить на собственный дом.

Однако во многих случаях это не так. Если планируется собственная квартира, лучше переехать к родителям или снимать комнату, что позволит свести ежемесячные платежи к минимуму. Высвободившиеся деньги лучше всего вложить на банковский счет и сохранить.

Может быть, морально тяжело жить в квартире со свекровью или свекром, или даже с чужими людьми, но если вы действительно хотите иметь собственные квадратные метры, вам придется временно чем-то пожертвовать.

Не останавливайтесь

Другой вариант — семья купила небольшую квартиру в кредит и выплачивает ее в течение пяти-семи лет. За это время в семье, возможно, появился или появится новый член семьи. Это происходит потому, что выплаченная вами квартира уже не отвечает потребностям семьи. Необходимо более просторное помещение.

В этом случае семья не должна снижать темп, а продолжать вносить ежемесячные платежи, к которым она привыкла. И получить эти средства обратно одним депозитом. Теперь им не придется делать это долгое время. В конце концов, вам нужна не полная стоимость большего дома, а разница в цене между домом, который вы хотите купить, и тем, который вы уже выплатили.

На чем экономить?

Если вы последуете любому из этих советов, то в итоге в семейном бюджете может оказаться меньше денег. Как сделать так, чтобы ваш уровень жизни не пострадал?

Вот несколько простых советов о том, как это можно сделать:

- старайтесь платить наличными. Расставание с красивыми хрустящими бумажками создает психологический дискомфорт. Согласно исследованиям, тот кто расплачивается наличными тратит в среднем на 12% меньше;

- берите с собой на работу обеды. Это не только поможет сэкономить приличную сумму, но и полезнее, чем питание в фаст-фудах или кафе;

- не покупайте все в одном супермаркете. Очень часто в супермаркетах делают цены на определенную группу товаров довольно низкими. Эти товары и рекламируют. Люди идут, чтобы купить дешевле, но попутно набирают и совсем других товаров, которые могут быть дороже, чем в среднем на рынке. Поэтому не покупайте все в одном месте, интересуйтесь что где и сколько стоит;

- в супермаркет за покупками идите только со списком нужных продуктов и обязательно не голодными. Голодные покупатели оставляют в супермаркете в среднем на 14% больше, чем сытые;

- откажитесь от вредных привычек. Знаем, что трудно, но если Вы подсчитаете во сколько обходится курение и излишнее употребление алкоголя в месяц, то завязать с этими привычками будет намного легче.

Мы надеемся, что эти советы окажутся полезными, и у вас не возникнет проблем с накоплением средств на дорогостоящую покупку, такую как автомобиль, квартира или отдых за границей. Самое главное — быть оптимистом и искать способы воплотить свои мечты и желания в жизнь, а не придумывать оправдания, почему это не получится. И тогда все будет хорошо.

Подписаться на новости блога на TELEGRAMM

Будьте в курсе последних событий в мире инвестиций