Чтобы увидеть и понять все эти цифры, необходимо ознакомиться с планом доходов и расходов. Это одна из причин, почему она так важна. Я говорил об этом столько раз! Если у вас его еще нет, начните прямо сейчас!

Как правильно копить деньги 💰, чтобы наслаждаться жизнью, а не сводить концы с концами

Здравствуйте, друзья, меня зовут Павел Бутор, и сегодня я пишу вам об очень важной теме, которая волнует многих людей. В конце концов, каждый человек так или иначе связан с деньгами, и хотим мы того или нет, мы должны научиться разумно управлять своими финансами. Чтобы хватало денег на хлеб с маслом, на поход в ресторан с любимым человеком и на полет к морю. Или чего вы хотите? И я могу с уверенностью сказать, что всего можно достичь. Вам просто необходимо изучить хотя бы основы финансов. Сегодня мы поговорим, пожалуй, о самом важном из них.

Я расскажу вам, как экономить деньги, даже если ваши доходы мизерны и ни на что не хватает. Если у вас есть кредиты и долги или вы просто хотите потратить все здесь и сейчас. Я дам вам пошаговое руководство по спасению личных финансов и расскажу об основных ошибках, которые совершают люди. И, конечно, все это представлено на основе моего опыта — как же без этого, ведь иначе информация не принесет желаемого эффекта!

Я более или менее грамотно управляю своими финансами с 2018 года, поэтому у меня есть большой опыт (и капитал), которым я могу поделиться с вами. Она будет интересной и полезной — так что берите ручку и блокнот и внимайте каждому слову статьи. Поехали.

- “Стоит ли мне копить деньги?” и другие коварные вопросы

- Кому надо копить деньги или для кого эта статья?

- Как заставить себя откладывать деньги?

- На что можно копить

- Как начать и научиться копить деньги: понятная пошаговая инструкция

- Как эффективно копить деньги: важные правила

- Способы (системы) накопления денег

- Ошибки в накоплении финансов

- Как я откладываю и коплю деньги

- Заключение

“Стоит ли мне копить деньги?” и другие коварные вопросы

Я часто слышу от людей вопросы и утверждения:

- Стоит ли мне копить деньги?

- Как быстро скопить большую сумму денег?

- Зачем мне откладывать деньги?

- У меня маленькая зарплата, поэтому я не смогу откладывать.

- Я весь в долгах и кредитах – из-за этого откладывать сейчас не могу.

- Жизнь одна, завтра ведь меня может не стать – зачем что-то там копить?

- Моя бабушка копила-копила, а потом развал СССР – и все сгорело. Зачем мне рисковать? Лучше все сейчас потрачу.

- У меня такой характер, я особенный, поэтому не получится что-то накопить.

Ну, такие вещи… Слышали ли вы это от друзей, родственников или знакомых? Или вы сами это говорите? Это чистая катастрофа и миф. Сейчас я попытаюсь развеять его.

Я большой сторонник экономии для всех. Оно того стоит. Но делать это нужно с умом. Вы не можете стать Скруджем Макдаком и ностальгировать по своему золоту. В конце этой статьи я расскажу об ошибках, которые совершают многие мужчины.

Даже если вы не хотите делать сбережения для глобальных рынков, вам необходимо создать недоступный запас (НЗ). Я подробно писал об этом в своем Telegram-канале. Это поможет вам, когда случится непредвиденное. Но вы не можете назвать это «черным днем», потому что иначе этот черный день рано или поздно наступит.

Теперь о «быстрой» части. Забудьте это слово, люди. Вам нужна последовательность. Да, все хотят получить все и сразу, но так не бывает. Если вы ожидаете мгновенных результатов, вы быстро разочаруетесь и устанете, когда это окажется не так. Сегодня я поделюсь с вами простой системой, только подождите немного.

Что касается наших бабушек и потери денег. Да, именно так и было. Моя бабушка тоже многое потеряла. Но это было не по вине властей, а потому что наши родственники были, конечно, финансово неграмотны. Мы постараемся сделать все правильно.

У меня нет подходящего темперамента и так далее…. Глупости! Экономия — это дело привычки. Это относится и к отходам. Если вы со своим «плохим» характером научились тратить каждый заработанный пенни, вы можете научиться экономить. Если вы хотите, вы можете!

У меня маленькая зарплата, у меня есть долги и кредиты. Как вам нравится! Я дам вам систему, позволяющую экономить, даже если жизнь трудна. Чем печальнее ваше финансовое положение, тем больше вам нужно узнать о финансах!

Живи одним днем… Мой любимый, я часто слышу эту чушь. Так если вы живете только один день, зачем вы ходите в школу, университет, моетесь, ходите на работу, строите отношения и т.д.? Тогда ничего не делай, просто ложись и умирай! Действительно, потратить все сейчас и упасть на голову завтра — вы серьезно?

В любом случае, если такие вопросы возникают в вашем уме, изгоните их в ад. Можно получать кайф здесь и сейчас и умело откладывать получение кайфа на потом. Даже если вы не получаете кайф, этого, по крайней мере, достаточно, чтобы удовлетворить свои основные потребности и не остаться с дырой в бочке. Как? Именно по этой причине я пишу эту статью. Двигаемся дальше.

Кому надо копить деньги или для кого эта статья?

Или «когда начинать», «с какого дохода» и т.д.

Здесь ответ очень прост: начинать должен КАЖДЫЙ: взрослый, ученик, студент, подросток, ребенок, отец, мать, бабушка, дедушка. А если вы в долгах и по уши в долгах. И когда у вас большой доход и маленькая зарплата. Это означает, что как только вы познакомитесь с деньгами, вы должны начать экономить. Чем раньше, тем лучше!

Объем и цель сбережений у всех разные. И всем нужно экономить.

Зачем нужно копить

Допустим, вы живете в кредит и ни на что не откладываете. У вас есть автокредит (скажем, машина за 1,5 миллиона рублей на 5 лет) — это уже 30 тысяч в месяц, плюс ипотека (скажем, 8 миллионов долларов на 20 лет) — это 50 000 рублей в месяц, плюс еще (жить на ренту на пенсию) — это еще 50 000, но, допустим, у вас есть 30 тысяч из этого, поэтому вам нужно дополнить свои сбережения только на 20 000. В общей сложности вы тратите 100 000 рублей в месяц на машину, квартиру и пенсию, и вы хотите сохранить эту сумму до выхода на пенсию, потому что вам захочется сменить машину.

Давайте возьмем еще один потребительский кредит на отпуск два раза в год, скажем, 300 000 рублей на три года — это еще как минимум 10 000 рублей в месяц. Средняя зарплата в Москве составляет 100 000 рублей. А для семьи с двумя детьми трудно и не очень разумно отдавать больше половины этой суммы ежемесячно до выхода на пенсию. А если возникают непредвиденные расходы, берется новый кредит.

Вы не можете взять кредит, квартира сдается в аренду, ребенок, надеюсь, почти бесплатно может поехать куда угодно на скудном бюджете, а отпуск для родителей/друзей в доме отдыха бесплатный, и государственной пенсии более чем достаточно, или вы вообще на нее не живете. Но это также очень рискованная стратегия, потому что если что-то пойдет не так, то это уже заем, а не просто кредит.

Мораль этой истории такова: чтобы быть финансово защищенным, вам нужны сбережения.

Как начать копить

Я предлагаю вам использовать простую систему.

Вам необходимо создать запас или резервный фонд в размере не менее трех месячных расходов, чтобы вы знали, что в непредвиденной ситуации вы не будете снимать деньги с инвестиций, а возьмете их из копилки резервного фонда. Его следует хранить в наиболее консервативных и ликвидных инструментах, то есть там, где вы сможете быстро и без потерь снять деньги: сберегательный счет, банковский депозит с возможностью продления и частичного снятия, карта с процентами на остаток, фонды денежного рынка, кэш на счете фондового рынка, если остаток приносит проценты.

Около 10% можно хранить в наличных, если вам время от времени нужны деньги. Однако не стоит превышать 10%, так как хранить более или менее крупную сумму без процентов на остаток, вероятно, неэффективно: Вы сознательно обрекаете свои сбережения на ежегодное снижение из-за инфляции.

Если у вас часто возникают расходы в иностранной валюте, или если в структуре ваших расходов значительную часть составляют импортные лекарства, косметика, бытовая техника и т.д., в цену которых входит стоимость импортных компонентов или сырья, то лучше держать часть своих резервов в иностранной валюте, чтобы защитить себя от девальвации рубля. До 50% ваших активов может быть в иностранной валюте, если у вас высокая доля расходов, которые прямо или косвенно зависят от обменного курса.

Кредитная карта не может полностью заменить ваш резерв, так как она возвратная, но вы можете использовать ее в течение льготного периода и должны иметь в резерве не менее двух ежемесячных расходов (желательно три).

Компании, акции, средне- и долгосрочные облигации, CDO (высокодоходные облигации) и т.д. не могут предложить защиту из-за волатильности: Представьте, что вам срочно нужны деньги, а ваша компания попала в чрезвычайную ситуацию, или у вас обесценились акции, или вы заранее задолжали по каким-то облигациям, понесете ли вы убытки или нанесете ущерб компании? Именно поэтому вам необходим запас консервативных ликвидных активов.

Не вкладывайте свои резервы в рискованные инструменты, чтобы одним выстрелом убить двух зайцев: быстро нарастить капитал и увеличить свои резервы. Таким образом, вы можете остаться ни с чем. Давайте представим, что будет, если вы вложите все свои сбережения в TAL (TAL Education Group — китайская частная компания онлайн-образования) или криптовалюты под процентную ставку почти 70 000 долларов за биткоин и будете нуждаться в деньгах в момент максимального провала.

Как правильно копить

А когда вы сделаете запасы, вы сможете начать откладывать деньги на будущее. Как правильно экономить деньги?

Сначала необходимо определить горизонт инвестирования (когда вам понадобятся деньги), насколько вы можете рисковать, а также сколько и как часто они вам будут нужны. Для небольших фондов, ETFs/BPIFs с правильной стратегией кажутся мне идеальными: акции для рискованных инвесторов, облигации для консервативных инвесторов, 50/50 для умеренных инвесторов.

Почему инвестиционные фонды, а не отдельные акции? Когда инвестор делает свои первые шаги, вряд ли он будет углубленно изучать 30-50 компаний, чтобы создать более или менее диверсифицированный портфель, за которым еще нужно следить. А ПИФы — это готовый портфель, тем более что с апреля 2022 года, если все пойдет по плану, на российском рынке будет разрешено использовать иностранные ETF без фондов на основные мировые индексы с минимальными комиссиями.

Если вы готовы копить и инвестировать в течение как минимум трех лет, лучше всего открыть индивидуальный инвестиционный счет, чтобы получить налоговые льготы и иметь внутренний «аварийный запас» на случай досрочного закрытия.

Но как только вы начинаете откладывать деньги на будущее, появляется множество важных расходов, на которые срочно нужны деньги. Таким образом, сбережения сохраняются на годы для лучшего будущего. Чтобы копить деньги, не тратя их, вы можете начать автоматически пополнять свой сберегательный счет, пока не накопите достаточно денег. Установите его на уровне не более 5% от вашего ежемесячного дохода, если вы чувствуете себя комфортно, то можете установить его на уровне 10%.

Метод «Сначала платить себе»

Каждый взрослый человек постоянно кому-то что-то должен. Нужно платить проценты по кредиту и сам кредит; нужно возвращать деньги, которые занял у коллеги, друга, соседа; нужно платить сто процентов вперед за товар, который еще не пришел, иначе его не пришлют.

И даже если кто-то не берет кредит, не занимает до дня зарплаты или не платит, пока не увидит и не «почувствует», сколько он должен заплатить, он все равно остается должником. Всем приходится платить за коммунальные услуги, еду, одежду и обувь, когда они изнашиваются и/или меняют моду. Если, например, человек не платит сам, но имеет полную поддержку обеспеченного супруга, это все равно означает, что он должен платить за все, чем пользуется сам, платит только супруг.

При таких финансовых обязательствах как можно найти способ экономить деньги, кроме как сказать мужу, сколько денег ему нужно? (Кстати, мужья слишком часто берут своих жен в полон не потому, что «место жены на кухне», а потому, что женщине в кризисной ситуации объективно труднее найти работу).

Наполеон Хилл, автор книги «Думай и богатей», нашел решение Н. Хилл, 2006 г. Он считает, что экономия должна быть приоритетной. Из любого дохода следует откладывать деньги на будущее, а затем использовать оставшиеся деньги на свои расходы. Неважно, сколько именно вы хотите сэкономить: 5%, 10% или какой-то другой вариант.

Главное, чтобы это стало вашей полезной привычкой: Сначала заплатите себе, откладывая деньги, которые у вас обязательно будут, а затем заплатите всем остальным. Таким образом, проценты, кредиты, коммунальные услуги, одежда, обувь и отпуск — это второстепенные расходы по сравнению с более важными — оплатой себя.

И здесь важно не путать «платить себе» и «тратить на себя». Когда вы покупаете новые туфли (костюм, платье, ноутбук, автомобиль), это не значит, что вы заплатили за себя. Это означает, что вы потратили деньги на себя, на то, что вам абсолютно необходимо. Когда вы платите за себя, деньги остаются у вас.

Сама книга «Думай и богатей» — это кладезь ценных идей, которые, если вы изучите ее как следует и адаптируете к своим обстоятельствам, приведут вас к успеху и материальному процветанию. Идея «платить себе в первую очередь» была замечена исключительно в связи с темой «как правильно экономить».

В рассматриваемом здесь случае «надлежащим образом» означает экономию без ущерба для нормальной жизни и повседневных потребностей. Неважно, как вы это сделаете. Поэтому мы хотим предложить вам различные способы и методы.

Метод «4 конвертов»

Сразу скажу: «4 конверта» — это немного условно, т.е. 4 недели в месяце, хотя 30 дней — это немного больше. И именно на 4 недели или 4 конверта нужно использовать все свободные деньги после того, как вы отложили 10% своего ежемесячного дохода в качестве сбережений, сделали все обязательные платежи и составили бюджет на то, что называется «социальные расходы».

«Социальные расходы» — это покупка подарков на день рождения друзьям и родственникам, поход с друзьями или в кафе с подругами и другие мелкие удобства, с которыми вы не можете расстаться.

«Маленькие удовольствия» — это небольшие расходы на сладости, шоколад, билеты в кино и театр. Покупка восьмой упаковки крема для рук с экстрактом пчелиной пыльцы или даже восьмой пары сапог за сезон — не из их числа. Конечно, если вы можете себе это позволить, прекрасно.

Но если по форс-мажорным причинам у вас нет ни копейки, или вы никак не можете накопить на что-то большее, чем пара ботинок, пришло время пересмотреть свои расходы. Определившись с тем, что вам необходимо купить в следующем месяце, нужно выделить необходимую сумму и разделить оставшуюся сумму по формуле «1 конверт = 1 неделя».

Макс Крайнов, который разработал этот метод и также является основателем компании Aviasales, говорит, что оставшуюся сумму нужно делить на 4,3, а не на 4, потому что в месяце меньше 4 недель. Крайнов, 2008. Все это напоминает мне известную песню Семена Слепакова о менеджере, который зарабатывает «9 тысяч рублей, которых хватает на 30 дней, а если в месяце больше дней, то он получает еще 300 рублей». Песня называется «Каждую пятницу» и была написана до повышения минимального размера оплаты труда в России до 12 130 рублей:

Что делать, когда после всех вышеперечисленных манипуляций не осталось ничего, что можно было бы успешно разделить на 4,3 и на полученную сумму прожить целую неделю? Самое главное — не отказываться от идеи экономии! Мы уже говорили, что привычка экономить важнее, чем фактический процент от дохода, который вы откладываете.

Начните откладывать 5%, но если этого недостаточно, вам нужно подумать, что вы делаете неправильно, где вы тратите слишком много или, что более вероятно, где вы работаете и зарабатываете меньше. Или почему вы не цените себя как профессию, соглашаясь на такую низкую зарплату, которой не хватает ни на жизнь, ни на сбережения.

Поэтому стоит попробовать метод 4 конвертов, даже если в данный момент он не даст вам большой экономии. Поверьте, если вы хотя бы задумаетесь о том, что мешает вам экономить, вы уже сделали первый шаг к увеличению своего богатства.

Метод «6 кувшинов»

«Как насчет того, чтобы положить деньги в банки для консервирования вместо конвертов и изобрести новый способ экономии?». — спросит кто-нибудь. Эти методы имеют некоторые сходства, но есть и различия. Автор метода и автор книги «Думай как миллионер». Семнадцать уроков платежеспособности для тех, кто готов разбогатеть», Харв Эккер предлагает собственную систему структурирования доходов и расходов Х. Эккер, 2015.

Автор предлагает разбить ваш ежемесячный доход на следующие показатели:

- 55% – текущие расходы.

- 10% – отдых и развлечения.

- 10% – образование и саморазвитие.

- 10% – крупные покупки.

- 10% – инвестиции.

- 5% – подарки и благотворительность.

Важно, чтобы вы никогда не перекладывали деньги из банки в банку, а только тратили их выборочно. То, что вы откладываете на образование и саморазвитие, не следует «перекладывать» на отдых и развлечения. А то, что предназначено для инвестиций, не должно тратиться на текущие нужды.

Поэтому Харв Эккер считает, что правильно сохранять деньги в виде инвестиций. Инвестиции, сделанные сегодня, при правильных обстоятельствах принесут доход завтра. И этот новый доход может быть распределен по описанной выше схеме, при этом 10% могут быть использованы для новых инвестиций. Как и куда инвестировать — это еще одна тема, которая выходит за рамки сегодняшнего выступления.

В связи с темой экономии есть важная идея из бестселлера «Думай как миллионер». Автор считает, что никогда не следует экономить … на черный день! Мысли материальны, и если мы регулярно думаем о том, как пережить черный день, он наступит. Это, в общем-то, разумно: вам предстоит воплотить в жизнь все, что вы продумали, спланировали и даже финансово обеспечили…

Вместо «темных дней» лучше думать о чем-то приятном. Например, накопить на мечту. У каждого человека может быть мечта. Самое главное, чтобы у вас была мечта и вы могли сформулировать, о чем на самом деле ваша мечта. Недостаточно сказать: «Я мечтаю стать богатым», но вы должны определить для себя сумму, которая в ваших глазах является синонимом богатства.

Мало просто мечтать об отдыхе на Мальдивах, нужно еще и рассчитать, сколько вам нужно для такого отдыха. Для этого необходимо включить стоимость перелета, проживания в выбранном вами отеле, накладные расходы и фактическую стоимость отпуска в том виде, в котором вы будете отдыхать на Мальдивах. Если вы планируете экскурсии, вы должны знать, сколько экскурсий вы будете посещать в течение двух недель отдыха и сколько в среднем будет стоить каждая из них.

Если вы хотите посетить все рестораны и попробовать все местные блюда, вам необходимо знать средний счет в ресторане. И заранее приготовьте кишечные лекарства, потому что их пища очень специфична, и не все наши люди могут переварить ее в истинном смысле этого слова. Лучше узнайте в аптеке, какие лекарства следует брать с собой в жаркие страны, и заранее изучите листовку на упаковке, чтобы не заболеть неподготовленным.

Вы можете придумать любой пример, который вам нравится. Самое главное, ваша мечта должна быть представлена в измеримых единицах. Если у вас еще нет четкого представления о том, на чем вы хотите сэкономить, вы можете просто мечтать о том, чтобы сэкономить определенную сумму денег.

Сделайте так, чтобы деньги, которые вы копите, были вам недоступны

Развитие финансовой дисциплины ничем не отличается от других вещей: Как бы вы ни старались, у вас всегда будет искушение потратить всю накопленную подушку на что-то очень важное или желанное. Это нормально и случается почти с каждым — вот почему особенно важно быть готовым и уберечь свою заначку от самого себя. Лучше всего использовать безотзывный депозит с возможностью регулярного продления: Вы можете внести деньги на депозит, но не можете снять их до истечения срока действия депозита.

Боль, контроль и вознаграждение

Нам хорошо, когда мы получаем деньги, но плохо, когда мы их тратим. Это неудивительно, ведь чем больше денег мы тратим, тем активнее работает центр боли — островковая доля — в нашем мозге. Он также активизируется, когда мы чувствуем неприятный запах или ожидаем, что нам причинят боль.

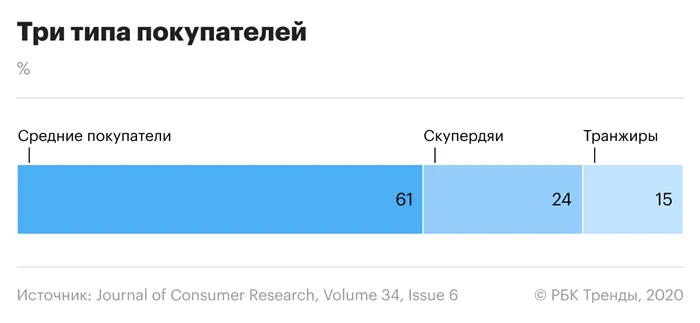

Экономический порог боли может быть разным. Нейроэкономисты даже разработали специальную шкалу. На одном конце находятся «транжиры», которые готовы тратить много денег, пока не достигнут предела. На другом конце шкалы находятся «новички», которым трудно потратить даже самый минимум. По словам исследователей, это не означает, что одни более рациональны, чем другие — все руководствуются сиюминутными чувствами.

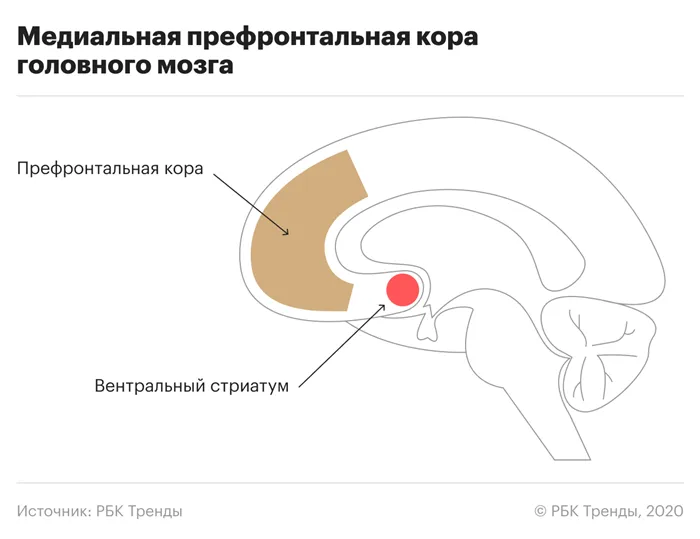

Помимо центра боли, активен также центр вознаграждения мозга — вентральный стриатум. Именно этот центр повышает уровень дофамина и делает человеческие «желания» такими желанными — еда, секс или новый гаджет. Когда участников поместили в фМРТ-сканер через 40 лет после «теста с конфетами», «центр вознаграждения» был более активен у тех, кто не ожидал второй конфеты.

Те, кто ждал второй зефир, работали по-своему: Префронтальная кора была более активна. Это та часть мозга, которая, по сути, делает нас людьми: здесь у нас есть рациональное мышление и глобальные жизненные планы, ради которых приходится откладывать сиюминутные удовольствия.

В норме префронтальная кора уравновешивает импульсы старших центров боли и вознаграждения. Когда вам нравится какой-то объект, выделяется дофамин, вызывая реакцию «хочу». Затем вы увидели цену и почувствовали волну негативных эмоций. В конечном счете, эта зона решает, стоит оно того или нет.

Когда баланс между эмоциями и интеллектом нарушен, вы склонны вести себя импульсивно — в том числе и в финансовом плане, например, когда вы идете и тратите половину своей зарплаты на туфли, на которые давно положили глаз.

Как противостоять импульсивным тратам

1. избегайте искушений

Думать, что на этот раз вы обязательно устоите перед искушением, очень неразумно. Особенно если вы знаете, что склонны поддаваться своим слабостям. Как объясняет научный журналист Ирина Якутенко в своей книге «Воля и самоконтроль», не существует такого понятия, как «сила воли» — есть только способность противостоять импульсивному поведению.

Эта способность во многом зависит от физиологии и даже генетики. У человека со слабой волей может быть снижен синтез нейротрансмиттеров дофамина и серотонина. Это происходит из-за небольшого различия в вариации гена, который кодирует белок, участвующий в их синтезе.

Если вы знаете, что склонны к импульсивным покупкам, никогда не носите с собой крупные суммы денег. А когда придет зарплата, снимите деньги с карты и положите их на депозит или в недоступное место.

2. Не покупайте сразу, сделайте перерыв.

Нравится ли вам понравившийся продукт? Не покупайте сразу, а подождите — 15 минут, час или несколько дней, в зависимости от того, сколько вы покупаете. По крайней мере, потому что лобные доли, где расположена префронтальная кора, могут не успевать подавлять наши эмоциональные импульсы. Им просто нужно время, чтобы просчитать возможные последствия своих действий.

3 «Побалуйте себя физическими упражнениями, а не просто шопингом.

После напряженного дня или недели иногда хочется побаловать себя. Такое «потакание» подразумевает, что у нас ограниченный ресурс силы воли, который необходимо восполнить. В действительности мозгу просто не хватает дофамина, серотонина или эндорфинов, и он ищет способы стимулировать их выделение, желательно в легкой форме. Йога или физические упражнения обеспечивают приток гормонов счастья, как и шопинг.

4. Не ходите за покупками голодными.

Речь идет не только о покупках. В целом, не следует принимать финансовые и другие ответственные решения на голодный желудок. В такой ситуации труднее контролировать свои эмоциональные всплески. Для работы мозга необходима глюкоза. Когда его не хватает, он хуже справляется с задачами, и первыми «отключаются» эволюционно новые зоны, отвечающие за самоконтроль.

5. Не тратьте деньги, когда у вас плохое настроение.

Необходимо следить за своим эмоциональным состоянием — беспокойство или стресс могут повлиять на обмен нейромедиаторов и помешать префронтальной коре выполнять свою функцию «контроля» должным образом. Когда у вас плохое настроение, лучше подождать — счастливые люди тратят меньше.

6. распознавание манипуляций

Магия СМИ и рекламы сильнее самоконтроля. Раньше люди смотрели рекламу по телевизору, теперь они смотрят видео на YouTube. Коммерция переместилась в Интернет и использует самые современные рекламные носители. Вам предлагаются продукты, максимально соответствующие вашим предпочтениям. Пользовательские интерфейсы приложений разработаны таким образом, чтобы поглотить ваше внимание и затем продать его рекламодателю. Невозможно устоять. Но если вы знаете, как это работает, вы сможете избежать больших трат.

7. тратить меньше сил

Постарайтесь превратить экономию денег на поиске в игру. Например, покупайте продукты на неделю и придерживайтесь определенного лимита. Начните соревнование с друзьями — кто меньше потратит. Сама игровая механика, в которой не тратить деньги является желаемым действием, может связывать экономию денег с центром удовольствия. Вы также можете вести список вещей, на которые вы отказались тратить деньги — это может повысить ваше эго и увеличить количество «гормонов удовольствия». Есть и более глобальные варианты — например, «Год без трат», когда вы целый год покупаете только самое необходимое.

Зефирки для бедных

В мае 2018 года была опубликована статья с результатами нового «зефирного исследования». Психологи Тайлер Уоттс, Грег Дункан и Хаонан Куан повторили эксперимент Мишеля, но с более разнообразной выборкой. Там было более 900 детей вместо менее 90 в «Мишеле». Матери более половины из них на момент их рождения не имели высшего образования (дети Мишеля были в основном детьми сотрудников Стэнфорда). Сначала детей подвергли «тесту на миловидность» в возрасте 4 лет, а затем оценили их успеваемость и поведение в возрасте 15 лет.

Результаты были очень разными. Способность откладывать вознаграждение по-прежнему предсказывала будущий успех, но в два раза сильнее, чем считалось ранее. Исследование показало, что умение ждать второй конфеты является важным фактором успеха, если вы происходите из хорошей, обеспеченной семьи. Дети из бедных семей получают первый зефир, потому что они знают: Что бы кто ни говорил, второго может и не быть.

Наша способность противостоять импульсивным желаниям определяется не только нашими генами или мозгом, но и окружающей средой. Наша готовность тратить деньги может указывать на то, как упорядочены не только мы сами, но и жизнь вокруг нас — в которой все меньше уверенности в будущем.