Рефинансирование — это процесс получения нового кредита на более выгодных условиях по существующему кредитному договору.

Законно ли жонглировать деньгами с кредиток разных банков?

Некоторые банки сегодня предлагают кредитные карты с льготным периодом, в течение которого вы можете беспроцентно снимать наличные. Я хочу снять деньги с кредитной карты одного банка, чтобы погасить задолженность по карте другого банка, а затем сделать все наоборот.

Насколько это законно?

Дарья, нет такого закона, который бы запрещал такое соглашение. Банк дает вам право снимать деньги с кредитной карты; вы можете тратить их по своему усмотрению, либо на покупки, либо на погашение задолженности по другой карте.

Это может быть так просто — перевести деньги с кредитной карты на кредитную карту и получить неограниченный льготный период. Но этот план не так выгоден, как кажется. Я объясню, почему я так считаю, и даже предложу лучшее решение. Но сначала немного теории.

Как заработать на кредитке

Рассказываем, как пользоваться кредиткой и получать деньги там, где другие их теряют

Что такое беспроцентный период по кредитной карте

Кредитная карта — это дебетовая карта, на которой хранятся деньги из банка. Вы можете использовать ее для совершения покупок, оплаты в ресторанах и снятия наличных. Затем вы должны вернуть деньги банку в соответствии с условиями кредитного договора.

Кредитный лимит — это максимальная сумма, которую банк готов предоставить заемщику. Сумма зависит от вашего дохода и кредитоспособности. Например, если кредитный лимит карты составляет P100 000, с заемщика может быть снята эта сумма.

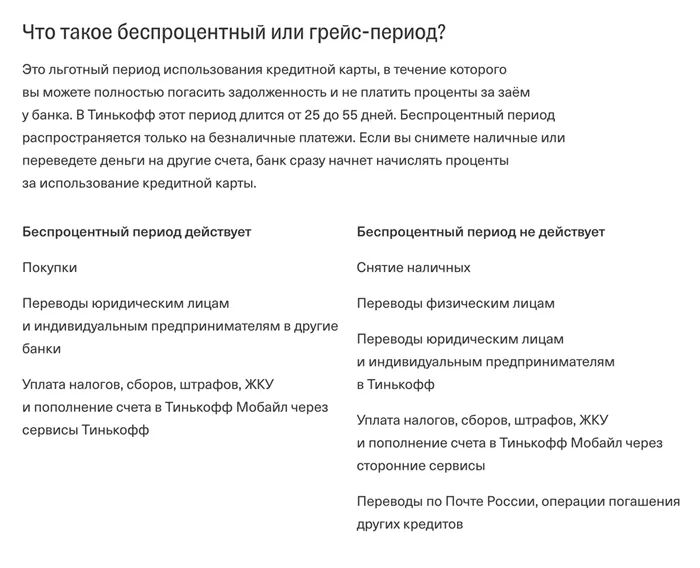

Беспроцентный период или льготный период — это период, в течение которого вы должны полностью погасить кредитную карту без уплаты процентов банку. Обычно продолжительность беспроцентного периода варьируется от 50 до 100 дней для разных банков.

Если вы не соблюдаете льготный период, банк будет начислять проценты на общий остаток задолженности по кредитной карте с первого дня льготного периода до полного погашения остатка. Задержка всего на один день приведет к большой переплате.

Обычно льготный период распространяется не на все операции. Вам необходимо внимательно изучить условия кредитования — у каждого банка свои условия. Выдача наличных в большинстве случаев является платной услугой.

Основные минусы схемы с двумя кредитками

Допустим, вы нашли две кредитные карты, которые позволяют снимать деньги без процентов, и у некоторых банков есть такие предложения. Вот недостатки, которые я вижу в этой системе.

Вы не пользуетесь заемными деньгами бесплатно. Банки могут взимать с вас ежегодную или ежемесячную плату за обслуживание. Например, одна кредитная карта стоит 500 песо в год, другая — 1 500 песо в год. Стоимость этой услуги составляет P2 000 в год. Кроме того, некоторые банки пытаются продать вам дополнительные продукты, такие как страхование и SMS-уведомления, вместе с картой.

Сумма снятия ограничена банком. Маловероятно, что вам удастся бесплатно снять весь кредитный лимит: Предложения, которые я видел, говорят о суммах около P50 000 в месяц. Это примерно та сумма, с которой мне пришлось бы справляться. А побочные расходы будут постепенно съедать эту сумму.

Легко запутаться. Представьте себе: У вас есть две кредитные карты. У каждого из них своя дата начала и окончания беспроцентного периода. Однако каждая карта может иметь промежуточные минимальные платежи, которые необходимо вносить в течение льготного периода, чтобы она оставалась действительной. Нужно быть очень внимательным и дисциплинированным человеком, чтобы отслеживать и проверять несколько кредитных карт.

Если вы запутаетесь и пропустите срок, банк начислит проценты, как если бы срока не было.

Трудно получить возмещение. Снятие наличных без процентов — это преимущество, предлагаемое банком. И cashback также является преимуществом. Но многие льготы для заемщика не очень выгодны. Именно поэтому кредитные карты с бесплатным авансом наличными часто не предлагают cashback, либо вообще, либо только в небольших суммах, либо в качестве опции «оплата по факту».

Ответы: 1

- Васинёва Анна 25.11.2022 в 14:09 Здравствуйте, Иван. Если вы уже имеете кредитную карту, по которой числится непогашенная задолженность, то информация о возникшей просрочке, скорее всего, была занесена в вашу кредитную историю. Соответственно, при рассмотрении вашей заявки на получение еще одной кредитной карты, банку будет доступна эта информация, которая может послужить причиной отказа. Более лояльные условия выдачи займов в микрофинансовых компаниях. Некоторые МФО и МКК выдают займы даже клиентам с действующими просрочками по другим кредитам.

Десятки бесплатных экспертов помогут вам решить ваши проблемы

Похожие вопросы

Готовые решения

Мы используем куки для улучшения вашего опыта на Brobank.ru. Ознакомьтесь с нашими условиями использования здесь.

Индивидуальный предприниматель Ярошевский Д.И. ИНН: 423082922740. ОГРНИП: 318420500081301. свидетельство №779639 на товарный знак от 15/10/2020. политика конфиденциальности, условия использования.

Наша главная цель — помочь вам

Мы стремимся помочь нашим пользователям принимать разумные и финансово обоснованные решения. Наши редакторы, эксперты и сотрудники придерживаются строгой редакционной политики, чтобы выпускать честные и точные материалы. Советы, рекомендации и инструменты, разработанные нашими сотрудниками, объективны, основаны на фактах и не подвержены влиянию наших рекламодателей.

Как мы зарабатываем деньги

Brobank — это независимая и не зависящая от банков служба выбора и сравнения финансовых услуг. Чтобы создавать для вас полезные материалы и инструменты, мы вынуждены размещать на сайте предложения от наших рекламных партнеров, за которые мы можем получать вознаграждение, если вы нажмете на эти партнерские ссылки. Так мы зарабатываем деньги. Финансовое вознаграждение может повлиять на продукты, категории и рейтинги, которые мы оцениваем для вас. Это не влияет на советы и рекомендации, которые мы даем вам в наших материалах. Наши сотрудники не связываются с рекламодателями и не получают деньги от рекламодателей за продвижение партнерских продуктов.

Ваш вопрос Я согласен с условиями обработки персональных данных, изложенными в Политике конфиденциальности.

Ваш вопрос будет опубликован на сайте, как только он будет проверен нашим специалистом. Мы проверяем, чтобы текст не содержал непристойностей, ругательств или другой неуместной информации. Спасибо за ваше понимание.

Условия рефинансирования кредитки

Рефинансировать кредиты и кредитные карты других банков в Совкомбанке действительно выгодно. Вам больше не придется отказываться от повседневных удовольствий, чтобы избежать просроченных долгов.

- При необходимости можно объединить долги по нескольким кредитам, чтобы не путаться в датах платежей. Максимальная сумма – 3 млн рублей.

- Процентная ставка – от 6% годовых, а при соблюдении нескольких простых условий в конце срока вы получите проценты назад.

- Менеджер банка поможет вам подобрать оптимальный срок кредитования от 18 до 60 месяцев для снижения платежа до комфортной суммы.

Зачем откладывать деньги на месяцы, если можно получить желаемое сейчас? Возьмите кредит в Совкомбанке, воспользуйтесь услугой гарантии минимального процента, и у вас будет возможность погасить проценты в конце срока кредита. Для этого необходимо ежемесячно погашать «Халву» и не допускать просрочек по кредиту. Вы можете подать заявку в два клика, и мы зачислим ее на вашу карту или отправим с курьером.

Требования к заемщику

Поскольку рефинансирование предполагает получение кредита, требования являются стандартными для клиентов большинства отечественных банков. Это российское гражданство и место жительства, проживание на территории банка и платежеспособность.

Каждое финансовое учреждение уделяет особое внимание кредитной истории — заранее убедитесь, что у вас нет просрочек на момент обращения. Другие требования могут отличаться.

Рефинансирование кредитных карт в Совкомбанке с процентной ставкой 6% в год доступно для клиентов в возрасте от 20 до 85 лет с постоянной регистрацией (не менее четырех месяцев) в одном и том же месте.

Важно иметь официальный доход и опыт работы на постоянной работе в течение последних четырех месяцев, а также стационарный телефон — дома или на работе.

Как рефинансировать кредитную карту

Процедура рефинансирования кредитной карты отличается от оформления нового кредита тем, что вам необходимо обратиться в офис банка-эмитента (или банков, если вы хотите рефинансировать несколько существующих кредитов), чтобы получить информацию о сумме, подлежащей полному плановому погашению.

А все остальное — нормально:

- Подготовьте необходимые документы:

- паспорт,

- действующий кредитный договор с реквизитами для оплаты,

- актуальную выписку об остатке текущего долга.

В процессе подачи заявки

- Заполните заявку в офисе банка или онлайн – это позволит сэкономить время.

- Дождитесь решения. Скорее всего, менеджер свяжется с вами в тот же день.

- Оформите договор в отделении банка или воспользуйтесь бесплатной курьерской доставкой.

- После проведения рефинансирования обратитесь в финансовую организацию, в которой оформляли кредитку, чтобы убедиться, что долг полностью погашен.